近期国内环氧丙烷市场行情走高。2月月末北方地区商谈主流集中在14100-14300元/吨承兑出厂;较月初上调了近6个百分点。华东地区商谈主流在14200-14400元/吨附近现金送到。

纵观市场,当前国内各环氧丙烷工厂库存均保持在较低水平,且整体开工维持在高负荷运行,而聚醚等下游的终端刚需启动较为缓慢,且经过前期的陆续补仓,整体采购气氛已有所减弱。不过考虑环氧丙烷工厂无库存压力,且商家对后市预期乐观,虽然终端下游恢复缓慢,3月市场仍呈震荡窄幅向上态势。

元旦后随着原料双双走疲,下游需求提前退市,觊觎高额利润空间环丙工厂整体开工高位,现货供需矛盾持续恶化。年前现货市场累计跳水超过千元,终端买涨不买跌,中小聚醚工厂轻仓备货过年。春节期间需求消退、物流停运,环丙工厂为缓解供应压力连续降价,省际间库存转嫁一直在进行,下游部分消费大户持续低吸,市场最终定格在13400元/吨一线筑底企稳。

由于下游整体年前均未按常规备货过年,节后归来伴随着原料窄幅回升,下游整体开工陆续恢复,加之对于未来市场预期看好的影响下,2月以来国内环氧丙烷市场一路高歌,市场呈现明显的阶梯式上行。

随着价格的攀高以及下游聚醚、丙二醇等工厂集中采购的结束,场内对高成本风险的担忧,接货积极性逐渐开始放缓。与此同时,终端下游需求并未如同预期启动,聚醚等工厂杨本风险转嫁缓慢,资金回流周期拉长的打压,市场对高价环氧丙烷的抵触情绪逐渐加重,中旬市场逐渐陷入高位僵持格局。

- (1) 节前及春节期间极少企业按常规积累库存,春节后开工,工厂都是低原料库存运行,需积累库存;

- (2) 进口货预期减少;泰国陶氏一方面今年主供韩国地区,缩减到中国量,另一方面节后以来工厂开工一直不稳定,负荷较低;沙特PO装置4月份大检修;新加坡因关联下游聚醚装置扩产,自用居多,外销大陆减少;

- (3) 3月底国内部分工厂如金岭、大沽均有检修计划,5月份镇海炼化装置有检修计划;

- (4) 出于对今后几个月场内供应缺口较大的预期,下游多加大力度集中采购,也促使国内PO工厂增加了拉涨的借口;

- > 山东大泽二期5万吨装置计划于月底投产;

- > 中海精化年产3.5万吨环氧丙烷装置计划于3月下旬投产试车,该装置由环氧氯丙烷装置技改完成,目前开车前各项准备工作就绪;

- > 山东三岳、东营华泰各有8万吨新增产能计划于4月问世;

- > 吉林神华年产30万吨装置现已试车运行中;

- > 湖南长岭10万吨计划6月试车;

- > 年底烟台万华24万吨;

- > 2015年上半年金陵亨斯迈24万吨;

- > 金浦二期10万吨装置因污水处理厂问题,2014年下半年或2015年将投产。

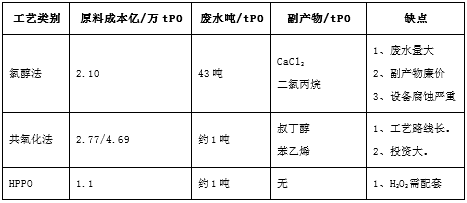

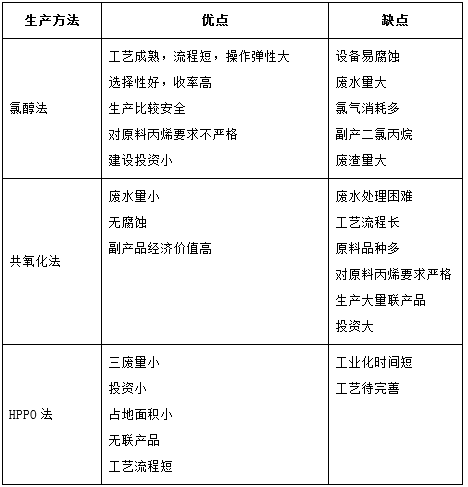

环氧丙烷生产工艺主要有氯醇化法、共氧化法(也称间接氧化法)和直接氧化法。目前世界生产环氧丙烷的主要工业化方法为氯醇化法和共氧化法。近年来,随着节能减排政策的落实,过氧化氢直接氧化法(HPPO法)成为新建、改扩建环氧丙烷项目的主选技术。

氯醇法由于产生大量皂化废液,目前产能正在下滑;共氧化法虽克服了氯醇法腐蚀、污水多等缺点,但工艺流程长,对丙烯纯度要求较高,设备造价高,技术转让费和装置投资大;双氧水法克服了氯醇法设备腐蚀严重,废液、废渣多的缺点,并且工艺流程短,设备投资较少,是未来环氧丙烷生产工艺的主流方向之一。

- 环氧丙烷三种工艺指标比较

- 三种技术的优缺点比较

到2013年底,中国国内已投产的PO总产能219.5万吨,除中海壳牌、镇海炼化利安德之外,其他全部采用氯醇法工艺;

工艺方面,中国国内大多PO设备为90年代开始从日本引进技术或设备,后经国内厂家技术消化,扩建或新建了多套PO设备。另外,丙烯单耗量近几年大大降低,部分企业丙烯单耗比已经接近0.8:1,大大降低了PO生产成本。另外,由于氯醇法制造过程中产生大量的废渣、废液,锦化化工近几年的工业废渣已经堆成了几座小山;氯醇法工艺在环保方面的缺陷在一定程度上制约了我国环氧丙烷工业的发展。

| 公 司 | 工 艺 | 2013年产能(万吨) |

| 中海壳牌石油化工有限公司 | PO/SM | 32.0 |

| 无棣鑫岳化工有限公司 | 氯醇法 | 30.0 |

| 宁波镇海炼化利安德化学有限公司 | PO/SM | 28.5 |

| 山东滨化集团股份有限公司 | 氯醇法 | 28.0 |

| 山东金岭化工(集团)股份有限公司 | 氯醇法 | 16.0 |

| 天津大沽化工股份有限责任公司 | 氯醇法 | 15.0 |

| 方大锦化化工科技股份有限公司 | 氯醇法 | 12.0 |

| 南京金浦锦湖化工有限公司 | 氯醇法 | 10.0 |

| 山东蓝星东大化工有限责任公司 | 氯醇法 | 8.0 |

| 公 司 | 工 艺 | 2013年产能(万吨) |

| 山东三岳化工有限公司 | 氯醇法 | 8.0 |

| 山东石大胜华化工股份有限公司 | 氯醇法 | 7.0 |

| 东辰控股集团有限公司 | 氯醇法 | 5.0 |

| 淄博永大化工有限公司 | 氯醇法 | 5.0 |

| 山东大泽化工有限公司 | 氯醇法 | 5.0 |

| 沈阳金碧蓝化工有限公司 | 氯醇法 | 4.0 |

| 福建湄洲湾氯碱工业有限公司 | 氯醇法 | 4.0 |

| 河北汇川轻化工有限公司 | 氯醇法 | 2.0 |

| 总计 | 219.5 |

沪公网安备31011202002187号

沪公网安备31011202002187号